2022年,俄乌冲突爆发等多重因素叠加导致天然气供应价高量紧,国内天然气终端消费市场出现历史上首次表观消费量绝对值下降-▷◇,各地天然气上下游价格联动政策执行情况参差不齐☆,老旧管道改造等安全支出大增☆○,城燃行业遭遇了▷◇“极其艰难的一年”。2023年至2024年5月,城燃行业整体走出低谷期,呈现诸多新发展态势。

国内城燃行业的发展历程大体分为4个阶段。第一阶段(缓慢起步,1949~1978年):该阶段城燃行业发展速度较为缓慢▪▲。1949年仅有9个城市配备燃气设施,且均以焦炉煤气为主•●△,油气行业呈现“重油轻气”的特点▼△。截至1978年,城市燃气的普及率仅为14%,从事燃气销售的企业数量共11家。

第二阶段(快速发展,1979~2005年)◆☆:该阶段城燃行业发展速度明显提升□□,油气行业重心开始部分倾向燃气,呈现“油气并重”的特点,步入了“稳油增气△○”阶段☆…△。截至2005年,城市燃气普及率已达到82.1%○□,从事燃气销售的企业数量增长至25710家。

第三阶段(持续发展,2006~2018年)▷◆■:城燃行业历经多年发展▪-▽,已由◁“粗放经营”逐步转入“精耕细作▲△=”发展模式。城燃企业主要依靠政府授予的特许经营权向终端用户供应燃气。从事燃气销售的企业数量达到90997家,城燃企业数量仍呈快速增长态势。

第四阶段(全面放开□■△,2019年至今):2019年国家管网公司成立,国内“X+1+X□…▽”的天然气市场体系正逐步规范。国家管网公司作为第三方,秉持公平开放原则对各类企业提供存储及运输服务,多主体、多渠道的燃气行业竞争格局正逐渐形成,城燃企业业务品类呈现逐步多样化态势,天然气市场正全面放开。截至2020年底•◆,从事燃气销售的企业数量达到11200家。

目前,全国有近3000家城市燃气企业,它们既要与上游油气公司、省级管网公司、LNG贸易公司对接以获得资源和管输能力;也要直接面对终端消费市场,承担居民用户•、工业用户▽…、采暖用户、商业用户等的供气职责■▼▪。因此-▽,城市燃气公司是我国天然气行业主要的参与主体,也是连接上游供气主体与下游用户的重要环节,更是承担保民生责任的重要能源企业◇▪。

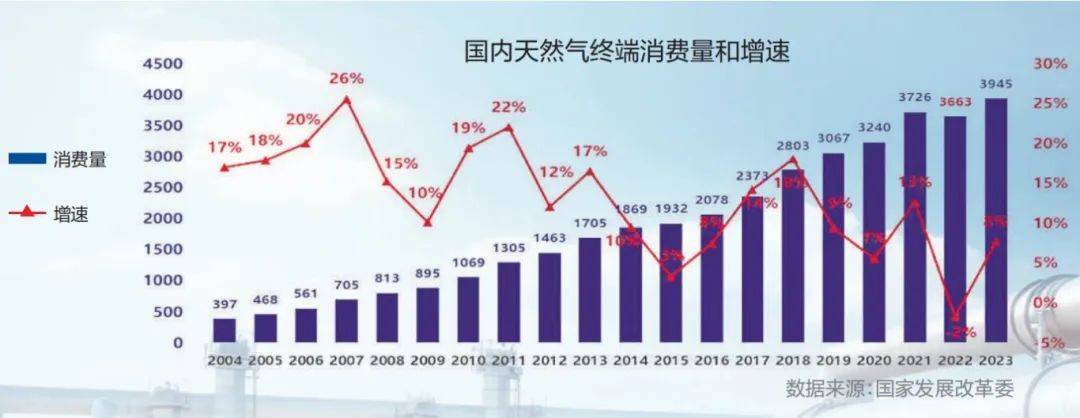

国家发展改革委发布的全国天然气表观消费量显示,2022年为3663亿立方米,同比下降约2%○▷▼;2023年为3945亿立方米▪…☆,同比增长8%;2024年1~5月为1793亿立方米▪=■,同比增长10.8%,天然气终端消费市场自2023年开始明显恢复,进入正常增速期。

终端消费市场得以快速恢复的最直接因素是国际国内天然气价格自2023年以来进入下行通道▪◁□,终端市场实际承受气价较2022年明显回落。另外,我国实体经济逐步企稳回升拉动终端天然气需求-▷,也是一个重要因素。

2023年6月,国家发展改革委出台《关于建立健全天然气上下游价格联动机制的指导意见》•□。2023年至2024年5月,大部分地方政府出台或更新了本地的价格联动政策,旨在及时将上游价格变动传导至终端消费市场。

受益于价格联动政策的落地,2023年以来▷☆,城燃行业销气价差整体回升,净利润等效益指标逐步走出低谷,呈现向好态势。以上市城燃公司披露的数据来看:五大城燃企业的销气价差大体从2022年的0.4元/立方米左右回升至2023年的0▪•.5元/立方米左右□▲。在沪深港三地证券市场上市的37家城燃公司中-☆,有33家盈利,仅有4家亏损,有26家城燃企业的净利润增速为正增长,11家同比下降。

2022年,国务院发布了《城市燃气管道等老化更新改造实施方案(2022—2025年)》▼;2024年,在全国范围开展城燃管道等设施“带病运行”专项治理行动。各省级地方政府也陆续出台了城燃安全专项治理行动计划、老旧管道改造行动计划◆、…=■“带病运行”专项治理行动等诸多安全治理政策。

国家高度重视城燃行业安全管理工作,从长远看●,有利于行业长期健康可持续发展。但是,在短期内,对整个行业的安全管理要求和压力大增☆◇。

城燃行业特许经营模式已经走过30个年头,总体来看,极大地促进了城燃行业发展,也为自来水、供热等其他公用事业提供了经验○▲。

随着行业内外部环境不断变化=▽•,城燃行业不断发展壮大▷▷◆,国家相关管理部门也在不断修订和完善特许经营相关政策。2023年11月☆…,国务院办公厅发布了《关于规范实施政府和社会资本合作新机制的指导意见》;2024年3月◁☆,国家发展改革委等6部委联合发布了《基础设施和公用事业特许经营管理办法》◇…●,自2024年5月1日起实施;2024年5月,国家发展改革委发布了《政府和社会资本合作项目特许经营协议(编制)范本(2024年试行版)》•■。

总体来看,国家对城燃等公用事业的特许经营权管理日益规范-☆,具体的管理办法、协议范本具有很强的操作性○□,符合最新的行业发展环境▽▪,对各级地方政府具体实施特许经营项目提出了明确的工作指引和要求…,既保障了特许经营企业的权利,又明确了特许经营企业的责任和义务,有利于促进城燃公司等特许经营企业合法合规经营。

自2020年浙江省城燃行业主管部门提出“一城一企”的概念后,陆续有其他地方政府也提出同名或类似概念。特别是进入2024年,山西晋城、河南平顶山等地出台了有明确时间要求和工作计划的政策,以加快当地城燃公司的整合。

在城燃特许经营模式的发展过程中,存在历史遗留问题。例如:一个城市有多家合法合规的城燃公司,甚至在个别地方城燃公司间的经营区域划分不清晰▼▽☆,产生法律纠纷▲▼,不利于当地安全稳定供气。

如果地方政府主导,并提出明确的时间表,要求当地各城燃公司间加快整合,可能会有“欲速则不达”的效果▪▪。不仅各地“一城一企”政策要坚持合法合规、市场化的整合原则,而且可能出现整合各方对整合条件无法达成一致的情况▲,▲“一城一企◆”还是难以实现。

笔者认为,城燃公司规模化、规范化经营这个大方向是对的,但对于企业间的合并整合、股权交易这类纯市场行为,地方政府不宜介入过深过细-…,不宜提出明确的时间表,只需在政策方面上支持鼓励即可◁●。